儘管「勞保破產」的消息每隔一段時間都會出現,但民眾還是很關心每年繳的保費、等到退休時能領多少?以及要怎麼領?

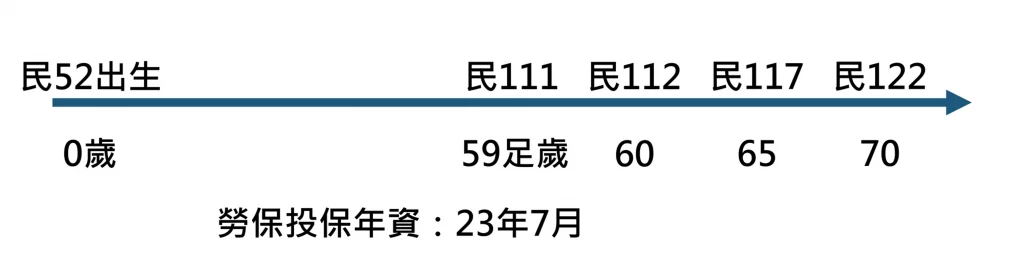

2022年3月受邀在北投婦女中心的講座中,以我爸舉例,並用3個情況試算:60歲、65歲及70歲足歲退休請領勞保給付。相關公式可以不用很清楚,因為勞保局網站已經設計的蠻完善,可以用自然人憑證或是健保卡+戶號登入後直接試算。

圖1:

圖2:法定請領年齡65歲

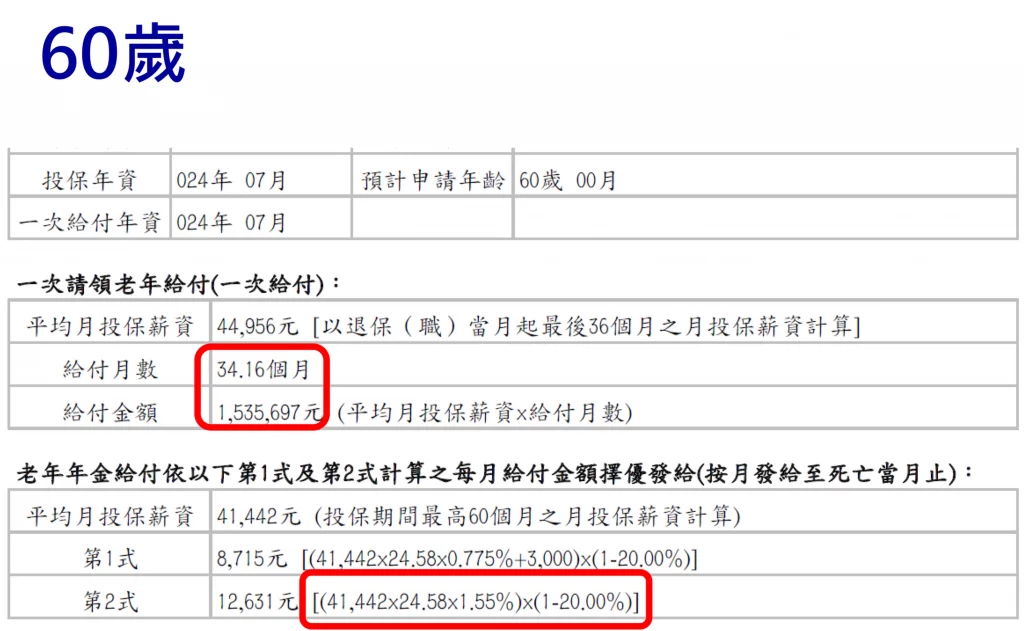

圖3:提早5年60歲請領

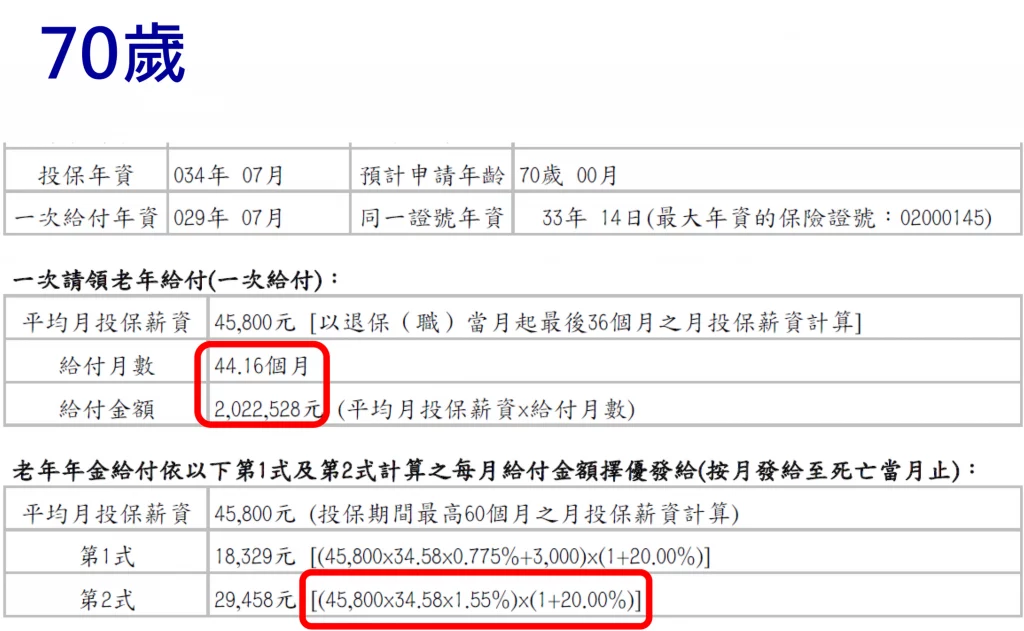

圖4:延後5年70歲請領

圖5:綜合比較表

綜合3個不同請領年齡,以上表作重點說明。

「平均月投保薪資」計算方式不同

-

一次請領是採「退保前最近36個月(3年)」。

-

老年年金是採「投保期間最高60個月(5年)」。

這發生在提早60歲退休請領時差異比較大,因為有許多人是隨著屆退會逐漸提高投保薪資。不過若沒有計算清楚,有可能高投保薪資的月數不夠而影響請領金額。

「勞保年資」是否納入

-

一次請領:超過60歲以後的年資最多以5年計,併計60歲前年資,最高給付月數為50個月。所以65歲退休和70歲退休一次請領的金額是一樣。

-

老年年金:年資計算沒有上限,65歲是29年7月、70歲是34年7月。

提前或延後的紅利

老年年金,若是在法定請領年齡每延後(或提前)1年申請,給付金額增給(或減給)4%,至多增(減)給20%。

所以若是60歲退,除了年資少了以外、還會減給20%。和65歲退相比,每月差到8,000元。至於若70歲退,除了多5年年資、還增給20%,則每月可以領到快3萬。

「一次請領」和「按月領」哪個划算?

以60歲退舉例:一次請領1,535,697元÷每月領12,631元÷12月=10.13年。等於是60歲退休,領年金超過10.13年,就比一次請領來得划算。

可以發現當越晚退休,年數越短。一方面是一次給付的年資計算有上限、二方面是延後退的話,老年年金年資計算不限和增給的雙重加乘效果。

結論&建議:

-

依法定請領年齡退休。另特別注意,民國52年(含)以後的法定請領年齡是65歲,至於之前的出生年次請見文末參考資料勞保老年年金法定請領年齡與出生年次對照表。

-

考量平均餘命愈來愈長,以及一次請領運用的風險,每月穩定的老年年金會是比較好的方式。

-

試算金額是現值,未考量退休後的實質購買力。比如計算65歲退時每月可領20,999元、但到時實質購買力是18,601元、75歲時15,199元(以2%通膨計)。

-

考量政府財政負擔與人口發展(扶養比愈重),難保未來多繳少領延後退的可能,自己多準備會比較實在。

萬一在領取勞保老年年金給付期間身故,會不會有損失?

這部分有兩種選擇:

若您想了解評估自身勞保退休給付方式和數額、以及是否足夠支應退休生活,歡迎預約諮詢,我將與您聯繫,將全生涯財務規劃(LifeStyle Financial Planning)的觀念和做法傳遞給您。

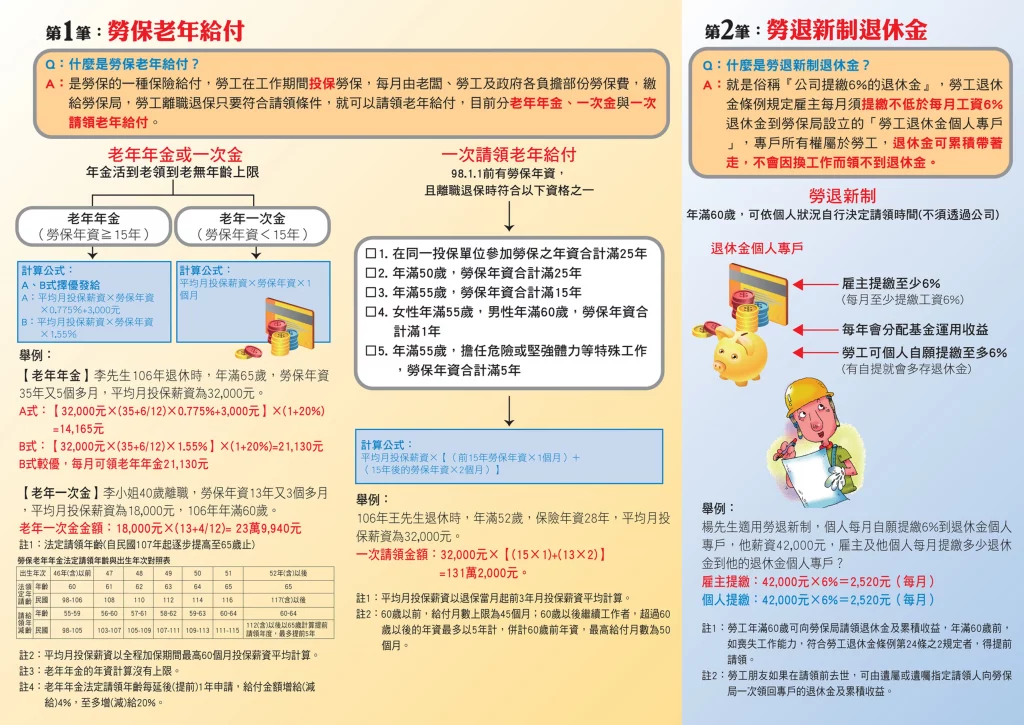

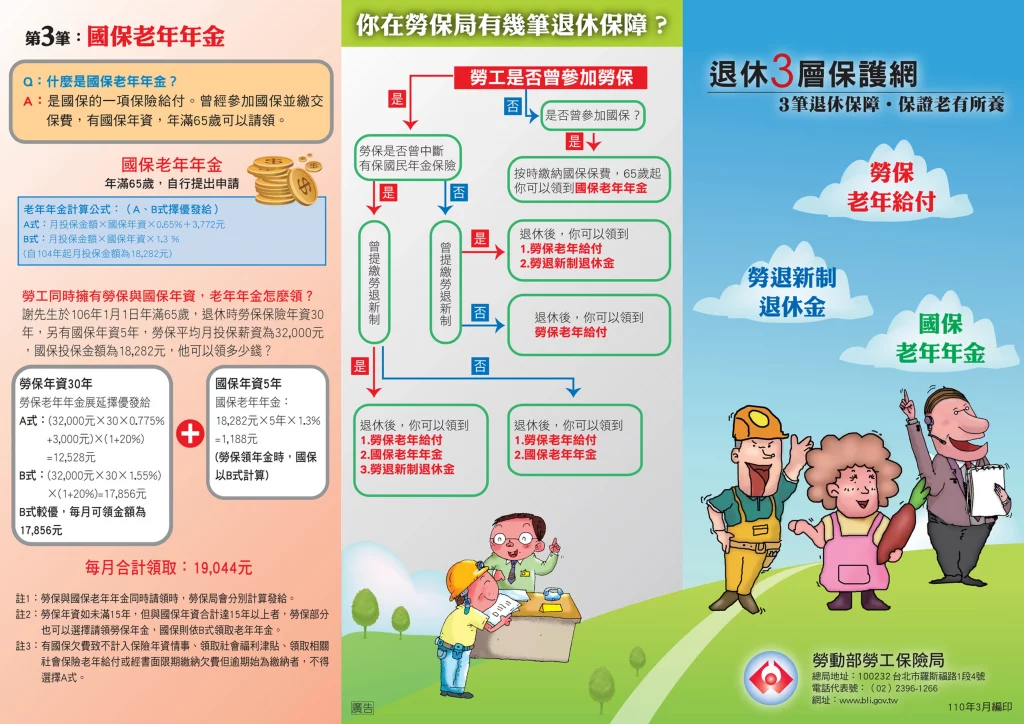

參考資料:110年3月編印_勞保局_退休3層保護網三折頁

【本文由「Life & Abundance」授權轉載,原文出處:退休時,勞保一次領還是按月領好?】

📍除了關心勞保,退休後的理想生活也非常重要,必看7大法則,讓我們來瞧瞧!