「投資的真正議題不在於致富,而是避免落入貧民窟。」──《投資人宣言 The Investor’s Manifesto》

所謂「一朝被蛇咬、十年怕草繩」,執案過程很常見到客戶過去投資經驗不好, 擔心投資虧損,所以多數資產多為定存或儲蓄險(利變型終身壽險)。

財務規劃關心的重點並不只是工具的好壞,而是這樣的方式能否達成我們心目中理想的生活品質。就像如果希望到台東,有很多種交通方式。可以選擇徒步、騎車、火車或飛機。但若是要到國外,就不太可能靠前三者。所以重點是釐清目標、有多少時間、有多少預算、有什麼限制,才去選擇適合的工具與方法。

如此,在長期通膨侵蝕實質購買力的前提下,若衡量一個人的財務現況及未來薪資成長情形,若單靠「低風險低報酬」的金融工具無法達成目標時,反而必須承擔相對應的風險以獲取相對可能較高的報酬、不過相對虧損的可能性也會提高。

在財務觀點上,年輕人或是仍有一定工作期間的人就像是長期債券──會有持續穩定的工作收入、有更高的風險耐受度,也就是「時間」去經歷(Go Through)市場短期的震盪跌幅,因此可以透過長期穩健的投資策略去累積未來所需的資本。

但弔詭的是,常見許多人的長期財務目標,像是自己的退休金或子女教育金用儲蓄險存了一大筆錢;卻希望透過股市殺進殺出、或是高風險金融工具賺短線投機的錢。對於投資策略的選擇彷彿處於兩個極端。

試著想像,1,000萬獲取5%的報酬、和100萬獲取50%的報酬,雖然結果是一樣,但過程卻有相當大的差異。是獲取5%報酬容易還是50%報酬容易呢?答案顯而易見。

這邊呈現的是所謂的Cash Drag(現金拖累),也就是投資策略會決定你願意或敢將自己多少比例資產進行投資。即使獲取高報酬率,但因為投資部位佔自己資產極少,所以整體資產成長也很有限。

(插圖 by Chiawei Hsu )

實際客戶案例 Cindy

Cindy前來諮詢規劃時36歲、單身,在非營利組織工作,年收入約90萬,希望55歲退休,維持每月相當目前5萬元的生活水平。因為擔心投資虧損,所以有大筆現金;但同時又希望比定存利率好些,所以購買儲蓄險,繳滿後每年有領回金。

我們是否曾想過選擇金融工具的原因或依據是什麼?是否會直覺性、一端認為就是能夠賺越多越好、或是另一端至少不要比定存差。上述提到,金融工具的選擇依據在於能否抵達目的地。

不過因為在財務面要抵達的「目的地」這麼的遙遠和模糊,像是退休要多少錢?而金融工具的效果也是這麼抽象,所以往往會以眼下能夠產生的「作用」做選擇。比如「一個強迫儲蓄的方式」、「比定存利率好」,卻很難評估對我們長期整體財務的影響是什麼。

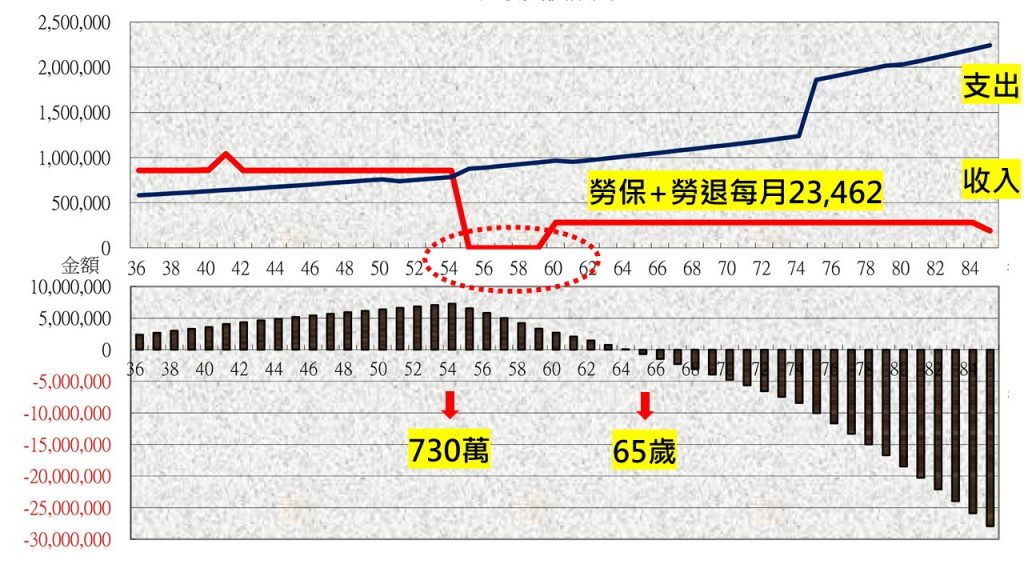

以Cindy的情形,若將每年所存下的錢選擇類似儲蓄險的金融工具,樂觀估計長期年化報酬率2%模擬資產增長結果,能否完成她期待的退休生活?

從上圖得知,在Cindy 55歲屆退時累積資產約730萬,但只夠用到65歲、約10年的時間。等於是車開到一半就沒油了,但到那時才找加油站(再就業)也有一定困難度。

另外特別點出在55-60歲紅色線收入是0,因為勞保勞退的退休年金必須在60歲才能請領,所以在這段期間必須提領過往累積資產支應開銷。

(註:有些細節礙於篇幅省略,重點在於了解並評估選擇金融工具對於整體財務影響。)

那然後呢?

在財務規劃中有下列幾種調整方式:

-

增加收入。

-

降低支出。

-

調整投資架構。

-

目標延後或下降。

如何獲取得一個長期且足夠的年化報酬率的投資策略,可見《投資是場尋找聖杯的遊戲?透過此原則可讓你解除焦慮、又獲得好報酬》。

結論

此文要強調的是,在高齡化、政府給付愈來愈少的大環境下,若要達成心之所嚮、理想的生活,對某些人(甚至可說多數人)來說投資是不得不的選擇,而非因心態上擔心虧損而選擇不。重點即在於一個有系統有把握的投資策略。