這篇學長想讓你知道

學長在上篇介紹了4%提領率的原始文獻及其計算邏輯,並提到至2017年回測退休提領的成功率仍有近100%,也提到了在不同債券的低實質報酬率情況下,4%提領率的失敗率有多少,沒有看過的朋友請從上篇開始看 想靠「4%法則」退休享受財務自由?萬萬不可![上篇]

本篇將帶各位看看採用現代債券報酬率的投資組合,使用「4%法則」的失敗率,並引用不同專家建議符合現代低利率環境的提領率,也會提到幾個重要的注意事項。

現代採用「4%法則」的失敗率如何?

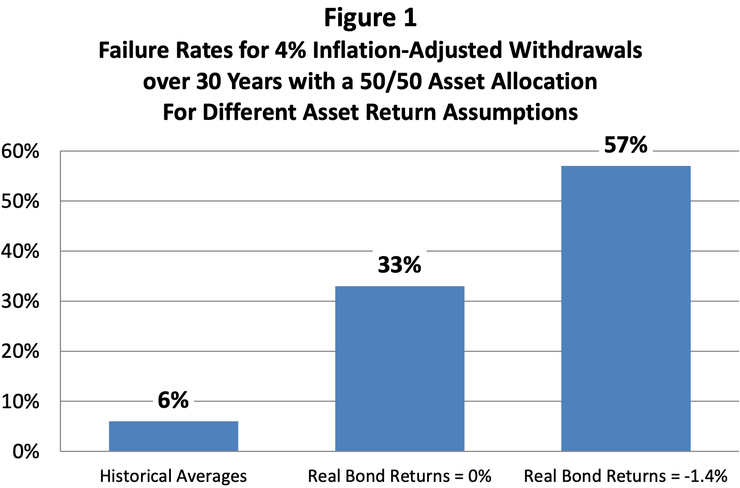

用跟此研究採取一樣50%股票/50%債券的投資組合來看,在債券部位選擇不同債券的組合,假設未來30年股票部位報酬率一樣高於債券6%,今天開始退休的人採用4%提領率的失敗率有多高:

【第一種】投資組合中債券部位採用:5年期TIPS債券

與作者於情境三中試算的債券相同,2021年7月2日的TIPS債券的5年期收益率 為-1.63%,比作者試算時的5年期TIPS債券收益率更低,在這種情境下4%失敗率

【第二種】投資組合中債券部位採用:美國十年期公債

2021年7月2日的美國十年期公債ETF的實質報酬率為 -0.89%,介於第二點與第三點之間,也許失敗率將會介於33%-57%之間,這是未知數。

符合現代的安全提領率是幾%?

關於現在退休人士應採用多少提領率才算安全,不同的研究有不同的結論,在看各學者提出的建議安全提領率之前,我們要先知道影響提領率的變數有很多,且根據每個人的狀況、投資標的、退休年齡、退休時機、是否想保留遺產等等都會不同,千萬千萬不可以貿然採用別人的提領率,接下來學長就帶各位來看幾篇研究。

Wade D. Pfau 的建議

在上面提到的研究《The 4% Rule is Not Safe in a Low-Yield World》中,Pfau教授以債券實質報酬率 -1.4%,並維持股票高於債券6%的歷史溢酬,以此條件採用蒙地卡羅方法試算,藉此找出適用於此情況的提領率。

根據其試算結果,在30年的提領區間,如果要讓成功率高達90%,最適的投資組合為股票44%、債券56%,提領率為2.5%

Larry Swedroe 及 Kevin Grogan 的建議

另外,《Your Complete Guide to a Successful and Secure Retirement》一書作者也指出,因為現在的債券利率實在是太差了,而且未來股票的報酬率也不會像過去那麼高,加上平均壽命的延長,我們可能會輕易的在退休後繼續活超過30年,活得更長也代表著可能有更多的醫藥花費,使得傳統的4%提領率已不再適用。

他建議現在或近年打算退休的朋友,如果退休年齡為65歲,可採用3%提領率;如果為70歲,可採用3.5%;75歲可採用4.5%;80歲可採用6%。

William J. Bernstein 的建議

著有暢銷書的《投資金律》的William J. Bernstein,在《投資人宣言》中建議絕對安全的提領率是2%、3%也沒有問題、4%以上就開始有風險了。如果是採用2%提領率,退休儲備應是年花費的50倍;如果採用3%提領率則是33.4倍。

使用注意事項

認清現實

由這些研究的結論也能得知,這些在退休領域有所研究的學者,都一致認同4%提領率不再適用,較安全的提領率大概介於2.5%-3%之間,什麼只要存到年花費的25倍就能退休的法則,就忘了他吧。

這也代表著要存到足夠退休的錢是越來越困難了,但是我們總得認清現實,才能做出對的決策,執意採用4%提領率退休也只是害死未來的自己而已。

透過設定財務目標的步驟,可以一步步搞清楚自己的財務狀況,學長在以下這篇文章有介紹幾個重點,就算是沒有任何專業背景的小白,也能照著邏輯來設定財務目標,本篇有獲《股感StockFeel》刊登。

達到提領率門檻也只是能養活自己

一般來說,固定提領率是以現在的年花費作為計算基礎,頂多加上一些緩衝計算,是一個養活自己的基礎費用。基本上沒有計入意外花費,也沒有為未來的人生變化做儲備,甚至是忽略在老年時通常需要的醫療花費。

如果想保留更多老年時能自由運用的金錢,降低提領率是最直觀的作法。對學長來說,我只會把退休提領率當作一個基礎值,也就是財務自由的門檻,不會當作是唯一的養老金來源,除非你的錢夠多到一年可以只提領1-2%,那應該真的就夠了。

如學長在以下這篇文章提到,財務自由是指我們可以基礎養活自己的門檻,真的不是什麼神奇的魔法,財務自由讓你能選擇自己喜歡但可能薪水較低的工作,不代表不需要繼續賺錢,學長在以下這篇文章有列出四個簡單的心法,助各位更早達到目標。

4%提領率的基礎是美股美債

上篇提到4%提領率的原始文獻,都是以美國標普500及美國公債計算出來的,如果採用的是全球投資或是台灣大盤,那麼有更高的機率是行不通的。

尚未計入其它退休現金流

退休後還有各類現金流可以討論,例如勞退、生存年金、房租收入、以房養老等,當然在計算時暫不計入是好的。畢竟在估算未來財務時,一定要越保守越好,而離退休期越近則越能考量這些現金流的挹注。

提領率的議題還有很多尚未討論

提領率的議題很大,不是一篇文章能講完的,學長讀了無數篇退休提領率的英文文獻,未來還有很多可以分享的,可以先追蹤學長。本篇文章充其量只是起個頭,礙於篇幅,還有很多注意事項沒列上來,千萬不要根據本篇文章就貿然採用某%的提領率。

【本文由「理財學長」授權轉載,原文出處:想靠「4%法則」退休享受財務自由?萬萬不可![上篇]】