這篇學長想讓你知道

很多人問學長,做指數投資何時才開始要賣出,或是這些投資進去的錢是什麼時候才能使用,答案是「退休後」,從退休後你需要生活費開始,每年從投資組合提領 (賣出) 過生活,只要遵照一定的原則,很有可能可以安然渡過30年的退休人生。

網路上搜尋提領率相關文章,多是說明只要存到年花費的25倍並遵照4%提領法則即可退休,這些文章沒有深入探究4%法則的由來、使用限制及適用的經濟背景,更沒有真正讀過相關文獻,如果隨意遵照4%提領率退休,會有很大機率在老年時流落街頭。

提領率的方法有很多種,每一種方法都還能細分不同的適用條件,本系列聚焦在最常見的固定提領率「4%法則」,介紹其回測的邏輯、說明4%提領法則已不適用於現代退休者,並列出可能適用的固定提領率。

退休提領率「4%法則」是什麼?

退休提領率又稱安全提領率 (Safe Withdrawal Rate, SWR),一般認定的提領率為4%,只要把一定的金額投入某些比例的投資組合(50%以上投入股票/50%以下投入債券),並遵守第一年提領4%,第二年後每年提領第一年加計通膨提領金額,隨著投資組合的成長,以歷史報酬回測,能至少從投資組合內提領30年的退休生活費。

如果你不是很清楚投資組合是什麼意思,建議先參考這篇文章,學長有很詳細地解釋了長期投資的核心概念「資產配置」,有了基礎的認知再看本篇文章會比較容易理解喔,這篇文章也被轉載於工商時報。

我們來實際試算看看。

4%提領率試算範例

假設一年生活費:5萬(單月) × 12月 = 60萬

投資組合所需最低金額:60萬 ÷ 4% = 1,500萬

提領金額

(假設通膨率為2%)

第一年:1,500萬 × 4% = 60萬

第二年:60萬 × 1.02 = 61.2萬

第三年:61.2萬 × 1.02 = 62.42萬

依此類推…

以上面這個例子來說,只要準備年花費的25倍,也就是1,500萬,第一年提領4%,之後每年以60萬加計通膨,也就是提領實際價值等於退休當時60萬的生活費,即可持續提領30年,安然享受退休生活。

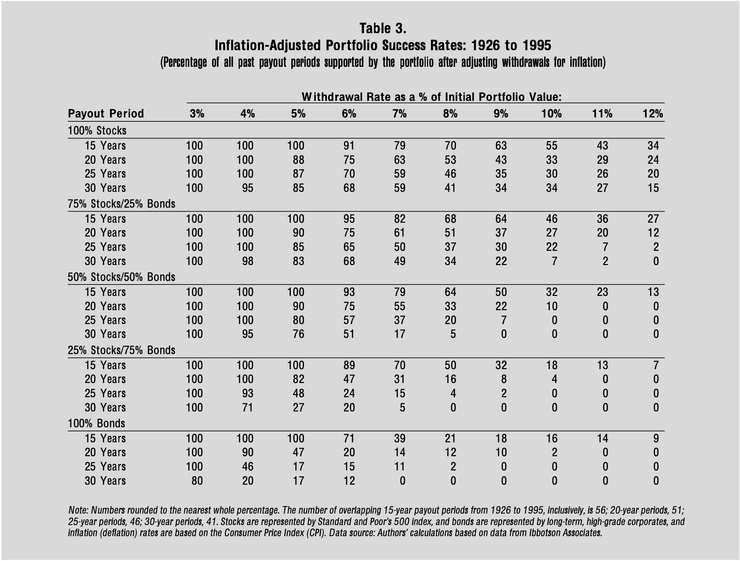

個法則最早是由麻省理工學院出身的退休財務顧問William P. Bengen在1994年的研究《Determining Withdrawal Rates Using Historical Data》提出,他回測了美國1926-1992年股票與債券的實際報酬率(更後面的年份以假設報酬率試算),以滾動式30年的退休區間回測,每一個區間都是30年。

第一個退休區間:1926–1955

第二個退休區間:1927–1956

第三個退休區間:1928–1957

以此類推,在這些年份區間中,包含了數個多頭與空頭,更包含了幾個可怕的金融海嘯,例如1929-1931年、1937-1941年、1973-1974年,即使經歷過這些可怕的大蕭條,只要投入在50%股票到75%股票的投資組合,4%法則也能安心提領至少30年,大多數提領區間甚至能達到50年,這個走過歷史考驗的4%法則就此誕生。

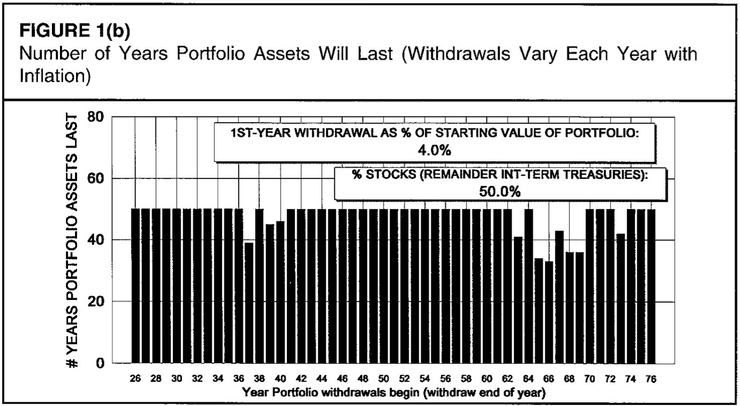

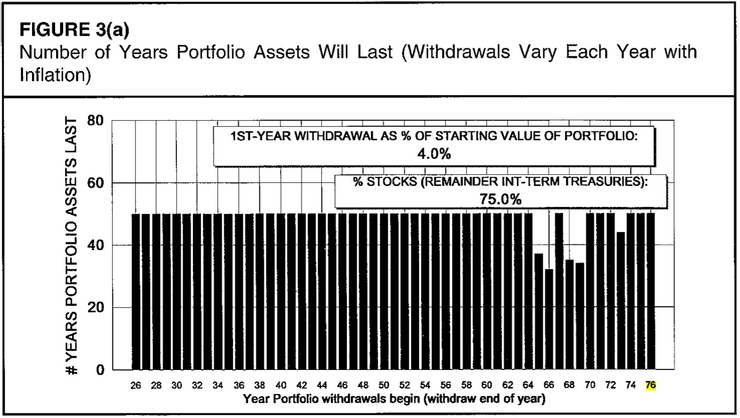

下兩張圖為4%提領率於每一個開始退休的年份可提領的年數,依序為兩種投資組合

1. 50%股票50%債券

2. 75%股票25%債券

00%股票

75%股票/25%債券

50%股票/50%債券

25%股票/75%債券

100%債券

縱使此研究使用的債券與Bengen原始採用的債券不同,研究結果顯示4%提領率在持有50%股票以上的投資組合中,皆有高達95%的成功率,因此驗證了4%退休提領率的黃金法則。

直到2017年,4%法則的成功率仍近100%

原研究的區間或許太過久遠。近年,McLean資產管理公司董事長,同時也是專精研究退休領域的教授Wade D. Pfau,在他的專欄中更新了Trinity Study到2017年的數據,回測的股票與債券分別為標普500指數及美國中期公債,得出的結論是在50%股/50%債、75%股/25%債的投資組合中,提領4%法則30年的成功率分別是100%及98%。

95%的成功率在統計上代表著很棒的信心水準,加上試算資料更新到2017年,看起來似乎令人放心。但這個回測有完整30年提領歷史的是從1988年開始(2017提領結束),更近一期的退休期間,也就是1989年之後退休的人,我們無法得知他們是順利提領了30年或是已經住在公園。

因此,Pfau教授強調,歷史回測很漂亮不代表現在退休的人能採用4%提領率安心養老。

「4%法則」為何不再適用?

這位試算出4%法則在2017年成功率為100%的教授Wade D. Pfau,在近年的研究中直接指出,4%法則已不適用於現代了!

因為過去全球並沒有經歷過現在這樣長期低利率的環境。低利率會拉低債券、股票等各項投資標的報酬率。下圖為美國10年期公債實質殖利率,可以看到在近20年呈現明顯的下降趨勢,甚至在2020年開始變成負的。

這就是為什麼我們不能只做歷史試算,因為時空背景都不同了!如果沿用過去高報酬率時代的4%法則作為退休規劃,可能顯得太過樂觀,只能說以前的人真的很幸福。

三種情境展示「4%法則」的失敗率

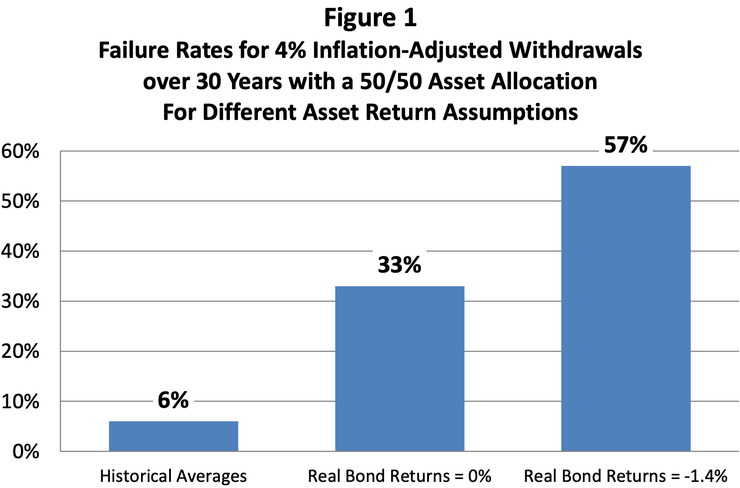

Michael Finke及上面提到的Pfau等人在《The 4% Rule is Not Safe in a Low-Yield World》的研究中,採用蒙地卡羅法試算在三種不同的債券實質報酬率的情境下,4%提領法則的失敗率會如何變化 (失敗率指無法提領30年)。

以下情境皆為實質報酬率,其中兩種為低利率:

情境一:債券2.6%、股票8.6%

採用與Bengen當年研究一樣的50%股票/50%債券組合,並以歷史報酬率跑蒙地卡羅法,得出4%法則失敗率為6%。

情境二:債券0%、股票6%

與情境一條件相同,把債券跟股票的報酬率各減去2.6%,維持股票相對於債券的溢酬,則4%法則的失敗率高達33%。

情境三:債券-1.4%、股票4.6%

債券部位以2013年5年期TIPS債券的報酬率為基準計算,在此情境,4%法則的失敗率高達57%。

下篇

在情境二與情境三中,我們看到了低利率如何把「4%法則」推落神壇,下一篇學長將列出以下議題

現代採用「4%法則」的失敗率如何?

學長會以兩種包含不同債券的投資組合,帶你看看符合上述哪種4%法則提領情境,你會看到失敗率比想像中高很多,現實很骨感啊!

符合現代的安全提領率是多少?

透過引用不同專家的文獻與書籍,整理出適合現代退休者的安全退休提領率。

使用固定提領率的注意事項

要採用任何方法前都要詳讀「使用說明書」,固定提領率要注意的事還真不少,學長會先列出幾個重要的,其它會陸續在後續文章再分享。